Mercati e Titoli di Stato a confronto

di Francesco Ingino

In un contesto dove i rendimenti delle emissioni sovrane sono in crescita un po’ ovunque nel mondo, il preventivato rapporto Deficit/PIL al 2,40%, le stime al ribasso sulla crescita economica dell’Italia, nonché le croniche carenze strutturali del bel paese, non fanno altro che accentuare la sensibilità dei titoli italiani rispetto alle tendenziali dinamiche rialziste dei rendimenti dei titoli a tasso fisso.

L’Italia da più di un trimestre ormai, si trova costretta ad offrire ai propri investitori i rendimenti più alti tra i Paesi dell’Eurozona “tutelati” dal piano di acquisti della Banca Centrale Europea (i.e. quantitative easing). Attualmente, c’è solo un paese, la Grecia, che paga di più ma non può beneficiare dell’aiuto della BCE.

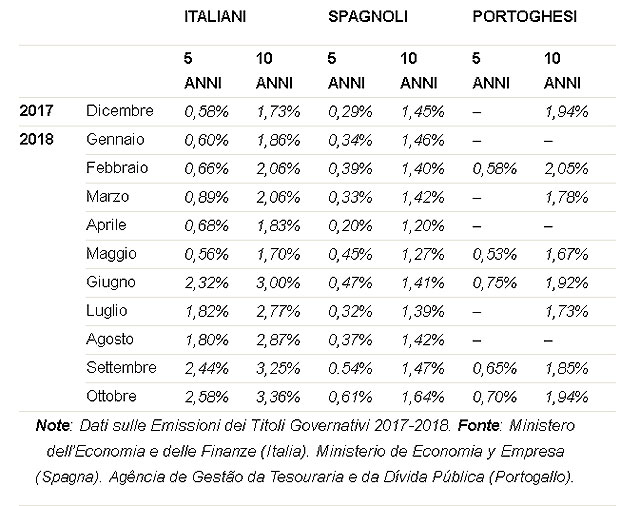

Abbiamo imparato che il grado di fiducia degli investitori (domestici ed esteri) verso l’Italia è generalmente valutato in termini di differenziale di rendimento (spread) dei propri Titoli di Stato (BTP) rispetto agli equivalenti titoli tedeschi (Bund). Tuttavia, è interessante confrontare anche come il nostro paese si posizioni, in termini di rendimento offerto sulle proprie emissioni sovrane, rispetto agli altri Stati mediterranei dell’Unione Europea sottoposti al quantitative easing. A questo scopo si riportano i dati delle emissioni sovrane di Italia, Spagna e Portogallo per il 2017-2018 rispetto a due principali scadenze (5 anni e 10 anni).

Analizzando la situazione, trascurando le dichiarazioni e comunicazioni fatte a vario titolo ma guardando ai fondamentali economici rilevanti per determinare la solidità finanziaria di un emittente sovrano, emerge che sebbene la situazione dell’Italia presenti diverse ombre, su tutte il livello di debito pubblico e la bassa crescita economica, nel confronto con gli altri paesi mediterranei (Spagna e Portogallo) non sembrano essere rispettate le proporzioni tra i fondamentali macroeconomici e il diverso livello di rendimento offerto. Si pensi che il BTP a 10 anni, ad ottobre, pagava un differenziale positivo ci circa 170 punti base rispetto ai Bonos spagnoli di pari scadenza e di 140 punti base (circa) con gli equivalenti titoli Portoghesi. Questo indurrebbe a credere che, se il Governo dovesse contenere gli impegni di spesa entro limiti ritenuti sostenibili ed a dare impulso alla crescita economica, passato il periodo di turbolenza, i livelli di rendimento dei Titoli di Stato italiani possano prima assestarsi e poi iniziare una marcia di avvicinamento a quanto offerto dal Portogallo e (poi) dalla Spagna.

Francesco Ingino

Ufficio Finanza, Banca Monte Pruno

francesco.ingino@bccmontepruno.it