Per investire bastano 3 euro al giorno

di Francesco Ingino

Riflettere sull’importanza del risparmio può rivelarsi poco significativo se non si aiuta l’investitore a capire come farlo. Senza una corretta educazione finanziaria risparmiare può risultare difficile, soprattutto quando non se ne comprendono a pieno i rischi ed i benefici.

Uno dei metodi per investire è quello di impostare un meccanismo automatico di accumulo, ad esempio con un PAC (acronimo di Piano di Accumulo), che preveda un accantonamento fisso (mensile, annuale, etc.) con cui potenzialmente realizzare gli obiettivi fissati lungo il ciclo di vita.

Il PAC è una modalità di acquisto dei fondi comuni che, soprattutto per coloro che non dispongono già di somme di denaro rilevanti e che sono in grado di accumulare ricchezza solo nel corso del tempo (risparmio in formazione), possono rappresentare una soluzione flessibile.

Come detto, il PAC, tramite versamenti periodici anche di piccolo importo, consente di costruire un capitale in un periodo di tempo definito, con la possibilità di ridurre gli effetti delle oscillazioni dei valori di mercato e con la facoltà di poter sospendere il programma o di interromperlo riscattando in tutto o in parte il capitale accumulato.

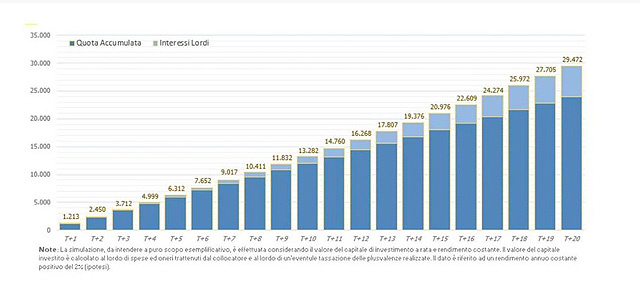

A scopo esemplificativo, si riporta una simulazione di accumulo di 100 euro mensili, ipotizzando un tasso di rendimento annuo costante pari al 2,0% nel corso di 20 anni.

La simulazione, che ha un puro scopo illustrativo, permette tuttavia di comprendere alcuni punti di forza di questa strategia di investimento.

Primo, l’effetto composito dell’investimento: gli interessi maturati su quanto investito generano altri interessi. Secondo, il tempo e la frequenza permette di accumulare risorse – nel lungo periodo potenzialmente consistenti – con il minimo sforzo. Terzo, la progressività dei versamenti consente di attenuare gli effetti della volatilità dei rendimenti ed il rischio legato ad una tempistica errata di investimento.

È bene notare, tuttavia, che la simulazione si basa sull’ipotesi della costanza dei rendimenti nel corso degli anni e non considera l’impatto di eventuali spese e tassazione sulle plusvalenze maturate. Pertanto, come ogni investimento finanziario soggetto alle oscillazioni di mercato, non essendo privo di rischi, deve essere approcciato in modo consapevole. È sempre meglio dunque avvalersi di istituti specializzati e professionalmente strutturati che guidino nella scelta tra un fondo e l’altro, assicurandosi che l’investimento sia adeguato al proprio profilo di rischio.

Francesco Ingino

Ufficio Contabilità, Bilancio e Segnalazioni, Banca Monte Pruno

francesco.ingino@bccmontepruno.it